Av: Trond Andresen, institutt for teknisk kybernetikk, NTNU.

Kronekursen er for lav. Samtidig har vi for høy inflasjon. Ekspertene klør seg i hodet. De fleste har ingen annen oppskrift enn renteøking mot inflasjon.

Jeg er kybernetiker. Vårt fag dreier seg om å styre systemer, gjerne tekniske – som industriprosesser, roboter, fartøyer. Men det bør og kan benyttes på økonomi, da dette også er et system som trenger styring. Fra mitt ståsted synes det åpenbart at styringsrenta i Norges Bank ikke er et tilstrekkelig og godt pådrag for å begrense inflasjon. «Pådrag» er vår samlebetegnelse på slikt vi bruker for å påvirke et system som vi ønsker å styre.

I dag brukes bare styringsrenta, som Norges Bank bestemmer, og bruker til å sette rentenivået i det øvrige samfunn. Dagens høye styringsrente gir veldig skadelige bivirkninger på mange utsatte foretak og husholdninger. Men Norges Bank og de fleste finans«ekspertene» har knapt annen medisin enn renteøkinger.

Og slikt som dette: «Vi måtte enten kutte lønningene dramatisk, heve produktiviteten voldsomt i Norge, eller la valutamarkedet gjøre jobben ved å svekke den norske kronen» (sjeføkonom Marius Gonsholt Hov i Handelsbanken). Og samfunnsøkonom Steinar Juel i Civita mener det er positivt at den norske krona er svakere nå enn for ti år siden, da slike nivåer ville ha gjort eksportbedriftene «mindre konkurransedyktige».

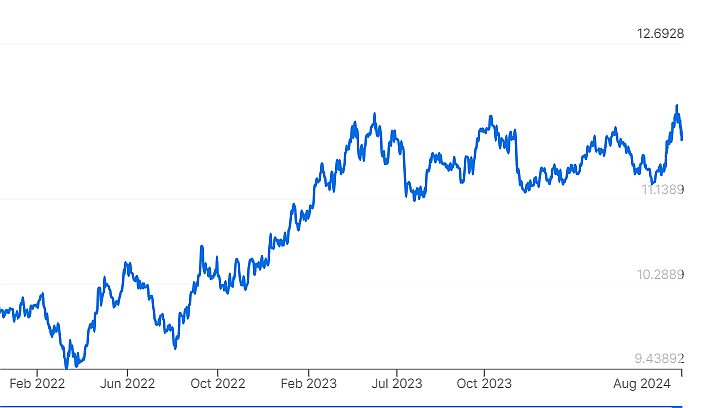

Men hvis man hadde man fått opp kroneverdien til noe som samsvarer med Norges store og årelange handelsoverskudd, la oss antyde 10 NOK/EURO, ville dette gitt kraftig nedgang i importert inflasjon, og dermed kunne man sette ned rentene i Norge. Se graf som viser antall kroner pr. EURO. Hvorfor var det mulig med kurs 10 NOK/EURO bare for to år siden? Gikk økonomien dårligere da?

Det trengs et valutakurs-mål. Norges Bank kunne styrt etter to mål («referanseverdier»), ikke bare inflasjonsmål på 2% som nå. De bør også styre for ønska valutakurs. Denne referanseverdien bør ikke være helt fast, men ligge innafor et tillatt variasjonsområde, og kunne endres forsiktig etter behov.

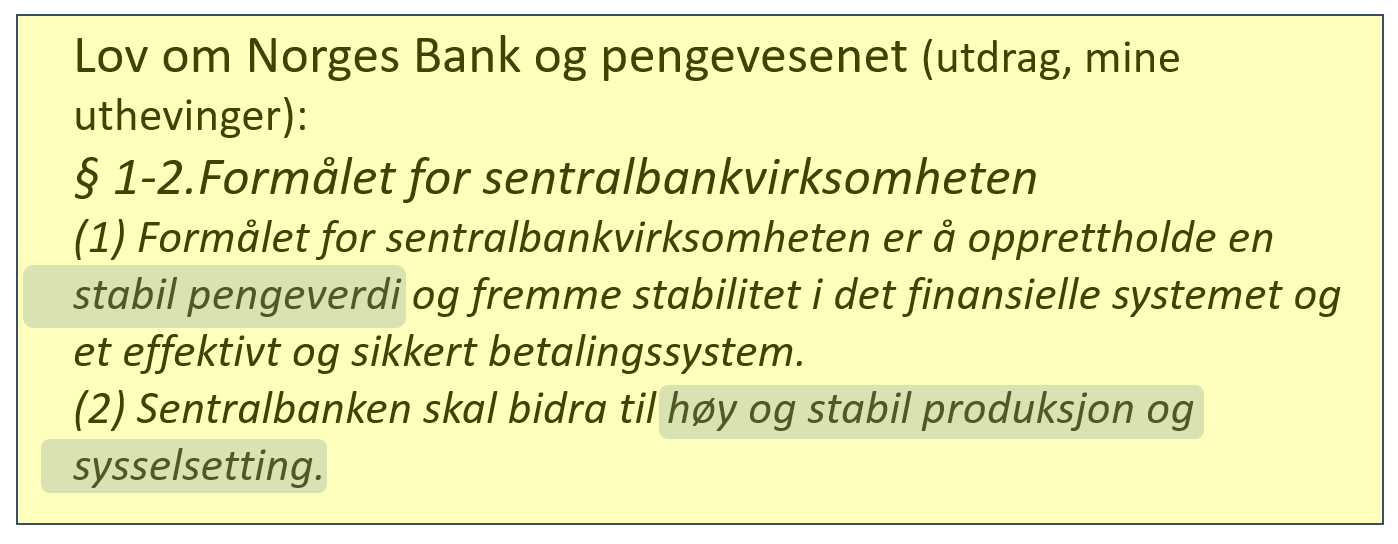

Norges Bank ignorerer faktisk loven de skal følge:

Et klassisk tiltak for å få opp valutakursen er sentralbank-kjøp av egen valuta. Det kunne man gjort – eller true med å gjøre – ved å benytte (fondet med det misvisende navn) Pensjonsfondet, som var på utrolige 1503 milliarder EURO ( = 17 719 milliarder kroner) 31. mars i år. Knapt noe land i verden har så store utenlandsreserver pr. innbygger for å kjøpe NOK når det trengs (mer lenger nede om betydning av langvarige handelsoverskudd). Man kunne også redusert Norges Banks storstilte nåværende kronesalg som akkumulerer enda mer fremmed valuta til Pensjonsfondet. Noen få økonomer har i det siste påpekt dette.

Norges Bank kunne til enhver tid kreve en pris for kroner de selger, hvor prisen settes på bakgrunn av det nevnte valutakurs-målet, som altså blir en tvilling til inflasjonsmålet. Valutakurs-målet baseres på real- og samfunnsøkonomiske betraktninger om styrken til Norges utenriksøkonomi over tid. Når Norge eksporterer langt mer enn det vi importerer – noe som i sterk grad er tilfelle – øker Norges Banks valutareserver (inkludert de finansielle utenlandsverdier i «Pensjonsfondet») tilsvarende. Trusselen om eget kjøp av NOK fra Norges Bank blir da svært troverdig, og vil kjøle spekulanters lyst til å forsøke seg med å selge mange kroner fort, for så å kjøpe dem tilbake når kursen har falt slik de håper (det er sånn de holder på).

Kronekursen i markedet vil da bli preget av at Norges Bank alltid viser muskler mot slike forsøk – og i dagens situasjon vil kursen stige. 10 NOK/EURO er absolutt innen rekkevidde. (Jeg bruker for enkelhets skyld forholdet til EURO i denne artikkelen. Men i virkeligheten bør et kronekurs-mål bli satt på grunnlag av betalingsbalansen med våre største handelspartnere, også utafor eurosonen.)

Merk at alle finansielle foretak – hjemme og ute – som handler med NOK mot annen valuta den ene eller andre veien, i siste instans er avhengig av oppgjør med NOK i Norges Bank. Ingen andre har en slik avgjørende makt over NOK som Norges Bank. NB er den eneste instans i universet som har fullmakt til å skape NOK ut av ingenting. Andre sentralbanker i land med egen valuta kan gjøre det samme med sin valuta. Men det forutsetter solid overtak over tid i handelen med andre land. I et tillegg nederst skriver jeg noe om hvordan det går for et land som prøver å holde valutaen oppe når de ikke lenger har et slikt overtak.

Enda et forslag:

Bedrifter i USA krever betaling i dollar for sin eksport, EU-land krever EURO og UK krever pund. Og i et lite land som Sveits krever mange eksportbedrifter CHF (sveitserfranc) som betaling. Disse valutaene er dermed etablerte og synlige som internasjonale transaksjonsmidler og ansees som trygge. For å illustrere dette|, se kursutviklinga CHF/NOK over tid i denne grafen. Over 10 år har sveitsisk franc økt fra 6,70 kroner til 12,70 kroner. Og det enda Norge over tid har en bedre betalingsbalanse enn Sveits:

Hvis Norges energi- og petroleumseksport (kanskje også fisk og flere andre store eksportvarer) kreves betalt i NOK i stedet for utenlandsk valuta, vil dette øke etterspørselen etter NOK i utenlandske finansinstitusjoner. De trenger tilgang til – og buffere med – NOK for sine kunder som skal betale for norsk energi. Dette vil øke tilliten til og synligheten av NOK internasjonalt. Og dermed kursen på NOK.

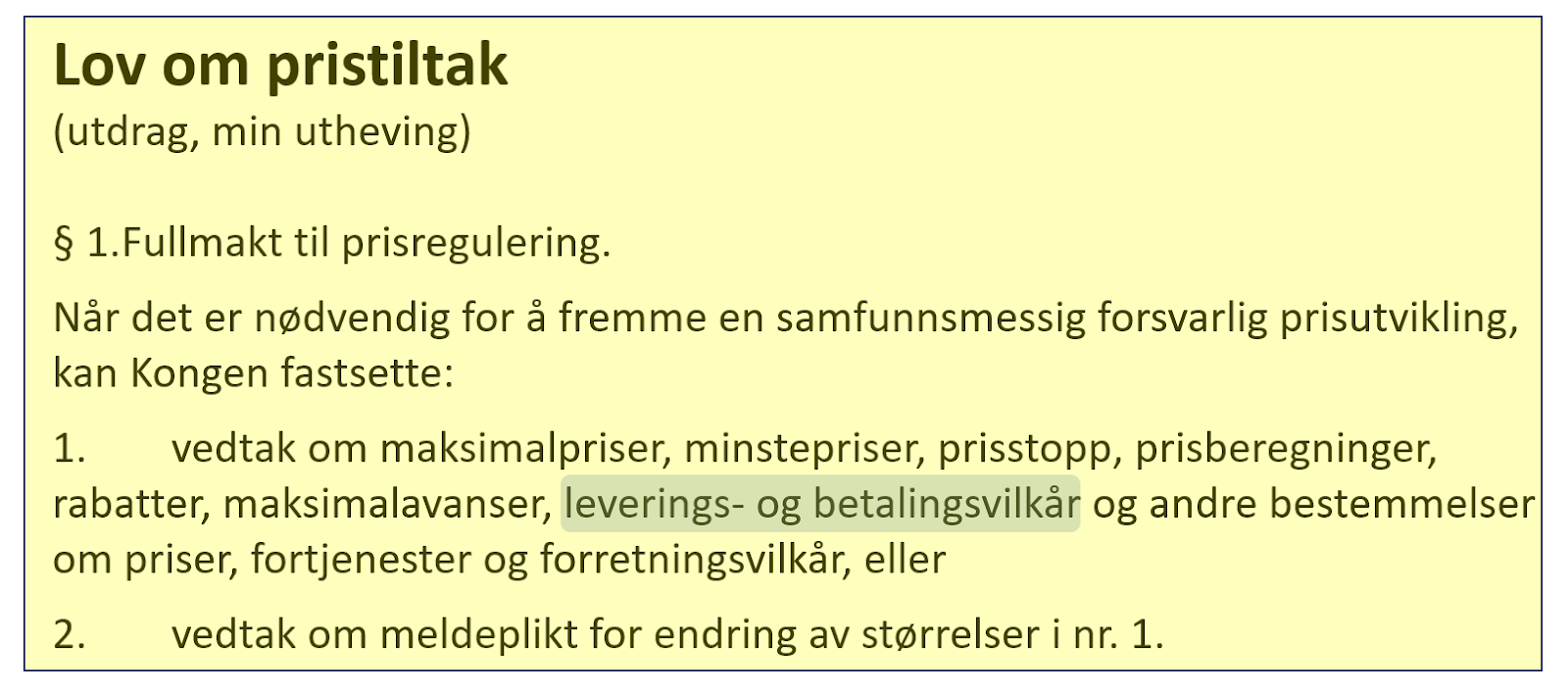

Det finnes lovverk som gir regjeringa rett til å pålegge eksportører noe slikt:

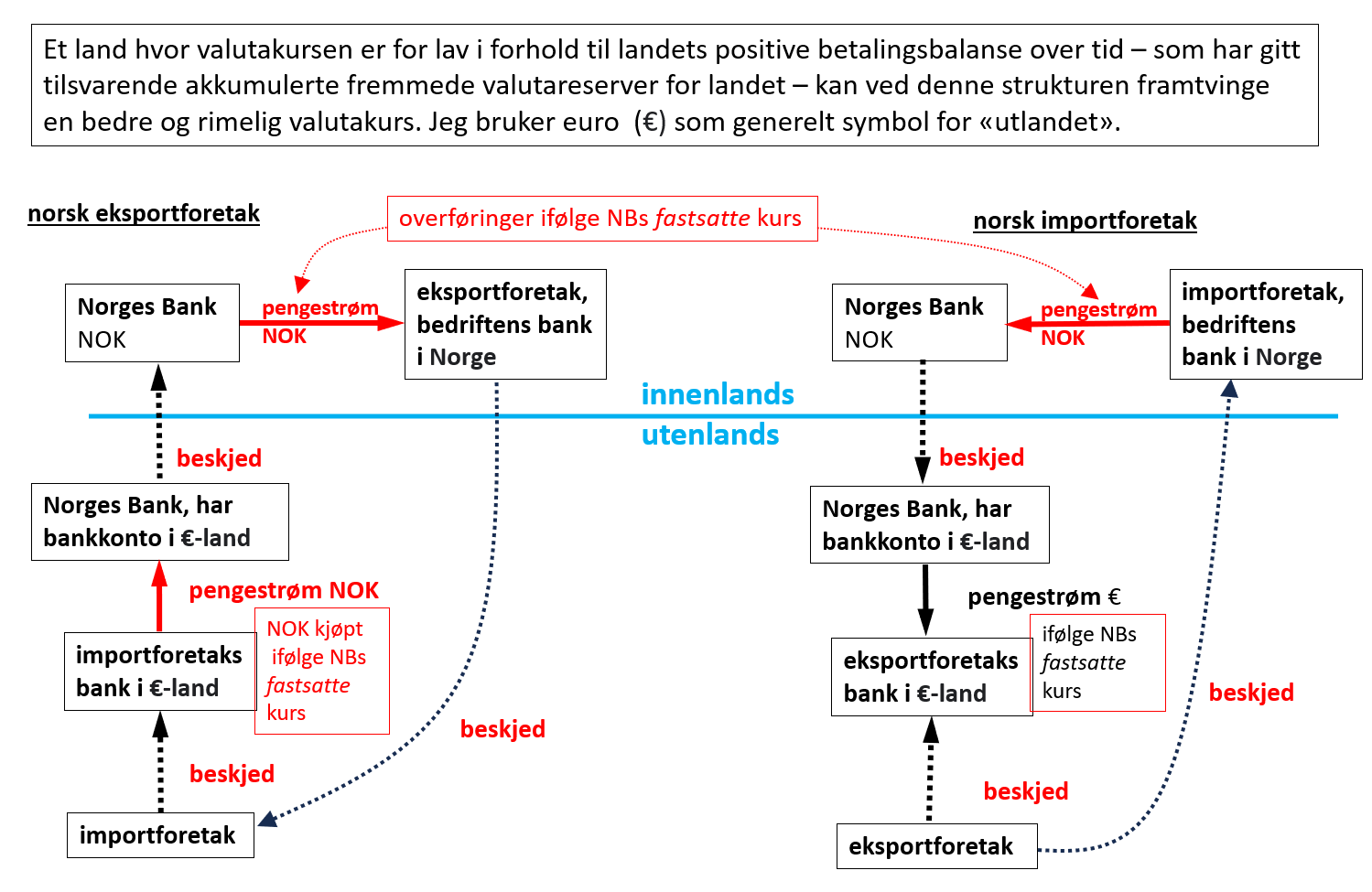

Neste figur viser et skjema om hvordan Norges Bank i samarbeid med Finansdepartementet – ved å benytte Norges ekstremt sterke posisjon med reserver av utenlandsk valuta og finansielle verdier –kunne tenkes å organisere dette. Figuren ser litt innvikla ut, men skulle være mulig å skjønne.

Problemet er ikke at dette er vanskelig, problemet er at de som har makt til å reformere systemet for utenrikshandel ikke er det minste interesserte i å gjøre det. Mer om det nederst i denne artikkelen.

Videre:

Finansmarkedet er på mange måter et nervøst globalt spill hvor alle aktører vokter på hverandre og prøver å forutse hva konkurrentene vil gjøre. Det gjelder å reagere raskt. Kybernetisk sett er det internasjonale finansmarkedet et sterkt tilbakekoblet system med hurtige kurs-svingninger og stor volatilitet (store utslag). Kybernetikere ville nok foreslått dempende reguleringsordninger, men jeg går ikke inn på det her.

Og aldri så galt at det ikke er godt for noe: en fordel med dagens permanent nevrotiske tilstand i finansmarkedet er at bare en erklæring om at Norges Bank innfører et kronekurs-mål i tillegg til inflasjonsmålet, vil øke kronekursen. Vi får en sjøloppfyllende profeti.

Som nevnt lengre oppe: real- og samfunnsøkonomiske betraktninger om styrken til landenes utenriksøkonomi, målt over tid, kan brukes til å fastsette landenes innbyrdes valutakurs. Dette var grunnlaget for den store økonom John Maynard Keynes sitt forslag om en ny verdensvaluta, framlagt av ham på vegne av Storbritannia på Bretton Woods-konferansen i USA i 1944. Han tapte dessverre mot USA, og dollaren ble reell verdensvaluta. Keynes døde i 1946.

(I dag er Keynes’ geniale forslag et aktuelt grunnlag for å etablere en BRICS-valuta, en felles valuta som i motsetning til US dollar stiller alle land likt.)

Keynes var ikke bare en stor økonom, men også en slagferdig skribent. Han hadde ikke stor respekt for sin egen yrkesgruppe. Denne fra ham passer like godt i dag:

«Worldly wisdom teaches that it is better for reputation to fail conventionally than to succeed unconventionally»

(fritt oversatt: «det er tryggere for ditt omdømme å gjøre som du alltid har gjort sjøl om du mislykkes, enn å tenke nytt og lykkes.»)

– fra hans bok The General Theory of Employment, Interest, and Money

Helt til slutt: en «konspirasjonsteori»:

Norske makthavere i politikk, byråkrati, finans og industri ønsker i overveldende grad Norge inn i EU. Et virkemiddel er å gjøre krona svakere enn den naturlig bør være, og snakke ned krona i mediene. Til de siste får de hjelp av finanspressa, som er med på EU-laget.

––––––-

TILLEGG: George Soros og Storbritannias pund-kollaps i 1992

Forsvar av valuta er dømt til å tape hvis den er overvaluert (har en urimelig høy verdi). Forsvar av valutakurs er derfor asymmetrisk, det er mulig hvis du har et langvarig betalingsbalanse-overtak (Norge, Sveits) og/eller høy historisk tillit (Sveits).

Men det fungerer ikke for en overvaluert valuta:

16 september 1992, kjent som Black Wednesday, var dagen spekulanter tvang den britiske regjeringen til å trekke pundet fra ERM (European Exchange Rate Mechanism, avtale med daværende EEC). Pundet var for høyt verdsatt, og mange operatører visste dette. George Soros lånte enorme mengder britiske pund for så å selge dem: andre spekulanter kastet seg på og gjorde det samme. Som en konsekvens falt pundet raskt. Spekulantene kunne så kjøpe tilbake billigere pund og betale sine lån i denne valutaen. Dette førte til en estimert fortjeneste på 1 milliard dollar for George Soros og hans Quantum Fund og la grunnlaget for hans milliardær-posisjon.

Et motsatt tilfelle: den sveitsiske sentralbanken: innskuddsrente har vært nede i negative verdier – på det laveste -0,75% i 2015. I dag er den rundt +1%. Inflasjonen i Sveits er 1,3% – «luksusproblem».

![]()