Dette er et leserinnlegg, skrevet av en ekstern bidragsyter. Innlegget gir uttrykk for skribentens meninger.

I 1971 kostet en bolig cirka 3,5 ganger den årlige gjennomsnittslønnen. I 2024 hadde kostnaden for en bolig skutt i været til 7 ganger den årlige gjennomsnittslønnen.

Å eie en bolig har blitt en finansiell byrde heller enn et symbol på suksess. Hardt arbeid og en anstendig lønn er ikke lenger nok. For mange virker nok boligdrømmen i dag heller som en fjern, nesten uoppnåelig drøm.

Hvordan har det seg at boligprisene har steget så mye? Hva skyldes det at gjeld har blitt en nødvendighet for å realisere boligdrømmen?

Hvordan penger skapes

For å forstå økningen i boligprisene så må vi først forstå hvordan penger skapes i dagens pengesystem. Vi sakser fra Norges Banks hjemmeside (Link: Kort forklart):

Illustrasjonen viser hvordan penger lages som ved et trylleslag.

Når du låner penger fra en bank, for eksempel til å kjøpe en bil eller et hus, skjer det noe interessant; Penger «trylles frem» gjennom lån: Når banken gir deg et lån, setter de ikke bare penger fra en stor pengesekk over på kontoen din. I stedet skriver de bare et tall på kontoen din – de skaper pengene digitalt. Dette er de nye pengene som kommer ut av «hatten».

For eksempel: Hvis du låner 1 million kroner, øker banken saldoen på kontoen din med 1 million, og samtidig skriver de opp at du skylder dem 1 million. Pengene er skapt «ut av ingenting»!

I realiteten skaper bankene kreditt, og ikke penger. Når den nyskapte kreditten settes i omløp, for eksempel gjennom kjøp av bolig, blir kreditten ansett for å være penger på lik linje med sedler og mynter.

Kun 2% av dagens penger er fysiske sedler og mynter. Resten er skapt av bankene gjennom kreditt. Derfor kaller vi dette systemet for et gjeldsbasert pengesystem. 98% av pengene som sirkulerer i dag hadde ikke eksistert hvis bankene ikke hadde skapt penger ut av ingenting.

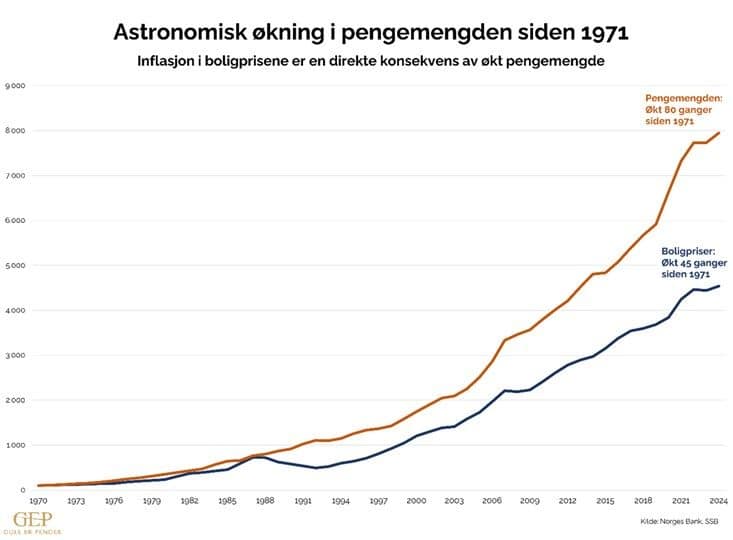

Økningen i pengemengden siden 1971: En drivkraft bak skyhøye boligpriser

Siden 1971 har vi i Norge opplevd en dramatisk økning i pengemengden, og dette har hatt en dyp innvirkning på økonomien – ikke minst på boligmarkedet.

Grafen under, som viser utviklingen i pengemengden og boligprisene fra 1971 til 2024, illustrerer tydelig hvordan dette henger sammen. Mens pengemengden har økt med 80 ganger siden 1971, har boligprisene steget med 45 ganger i samme periode.

Dette reiser spørsmålet: Hvordan har denne enorme veksten i pengemengden påvirket boligprisene, og hva betyr det for samfunnet?

I 1971 skjedde en historisk endring i det globale pengesystemet da USA forlot gullstandarden. Før dette var verdien av penger knyttet til gull, noe som begrenset hvor mye penger som kunne trykkes. Etter 1971 ble penger i større grad et produkt av sentralbankers politikk og myndighetenes frislipp av bankenes utlånsvirksomhet, og pengemengden begynte å vokse raskt.

Grafen viser at pengemengden har hatt en nesten eksponentiell vekst. Denne økningen skyldes en kombinasjon av stadig fallende renter, som har gjort tilgang på lån enklere og billigere, og Norges Bank sin styring av bankreservene for å stimulere økonomisk aktivitet.

Samtidig – som en konsekvens – har boligprisene skutt i været. Selv om boligprisene ikke har vokst like raskt som pengemengden, er sammenhengen tydelig: Når det er mer penger i omløp skaper det inflasjon i boligprisene siden bolig er en begrenset ressurs.

I Norge har vi sett dette tydelig gjennom flere tiår, der boliglånsrentene har vært historisk lave, og nordmenn har tatt opp stadig mer lån for å komme inn på boligmarkedet.

Økningen i pengemengden siden 1971 har utvilsomt vært en sentral drivkraft bak de skyhøye boligprisene vi ser i dag. Mens dette har skapt muligheter for noen, har det også skapt store utfordringer for andre.

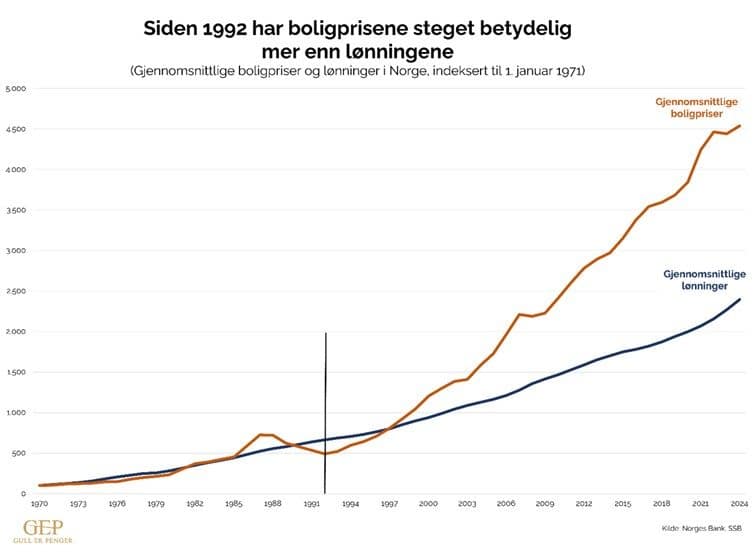

Boligprisene løper fra lønningene – en økende utfordring

Hva så med lønningene?

Siden 1992 har boligprisene i Norge steget betydelig mer enn lønningene. Fra 1971 og frem til i dag har gjennomsnittlige boligpriser skutt i været, mens lønningene har hatt en langt mer moderat vekst. Resultatet er at boligdrømmen for mange nordmenn blir stadig dyrere å realisere.

Utviklingen var relativt lik fra 1971 til 1992. Men på bunnen av boligmarkedet i 1992 ble utviklingen i boligpriser og lønninger frakoblet hverandre. Boligprisene skjøt i været, mens lønningene ble hengende etter.

Den voldsomme økningen i boligprisene har skapt store utfordringer for yngre generasjoner og de som står utenfor boligmarkedet. Førstegangskjøpere møter skyhøye priser og må ta opp store lån, noe som øker den økonomiske risikoen deres. Dette har også bidratt til økt ulikhet, der de som arver penger eller får hjelp fra foreldre, har en klar fordel.

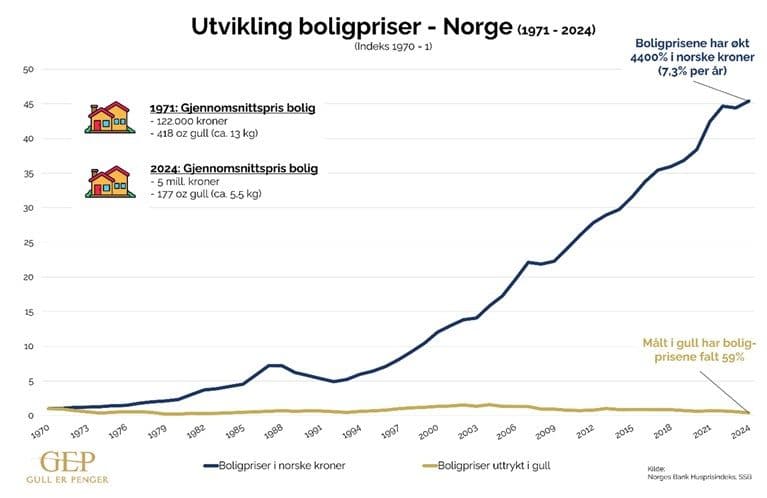

Hva om vi bruker en annen målestokk enn norske kroner?

De fleste vil nok tenke at norske kroner er den eneste målestokken vi kan bruke for å måle prisen på en vare eller tjeneste.

Men hva om vi skrur klokka tilbake og børster støv av kunnskapen om det monetære metallet gull?

Hvordan ville utviklingen i boligprisene sett ut hvis pengene ikke hadde blitt frikoblet fra gull (slik de ble i 1971)?

Forestill deg at vi er på en gullstandard. Du kan enten betale direkte med enheter i gull eller via norske kroner knyttet til gull. En bolig ville i 1971 kostet 13 kg gull, mens den i 2024 bare ville kostet 5,5 kg.

I norske kroner har imidlertid den uvettige pengetrykkingen sendt boligprisene til himmels. Forskjellen mellom økningen i norske kroner på 4.400% på den ene siden og et fall i boligprisene på 59% med «gullstandard» er simpelthen enorm.

Gullpengene har siden 1971 altså blitt betydelig mer verdt. Med gull ville sparing vært en lønnsom måte å realisere boligdrømmen på. I stedet har folk blitt tvunget inn i gjeld.

Mange nordmenn som allerede eier bolig, ser med glede på de økte boligprisene. De oppfatter at de har blitt rikere. Mange har nok det. Men hva de ikke tar høyde for er at boligprisutviklingen har enorme ringvirkninger i det norske samfunnet.

Artikkelen er første gang publisert hos Gull Er Penger den 20. mars 2025.